中國跨境電商綜合稅率

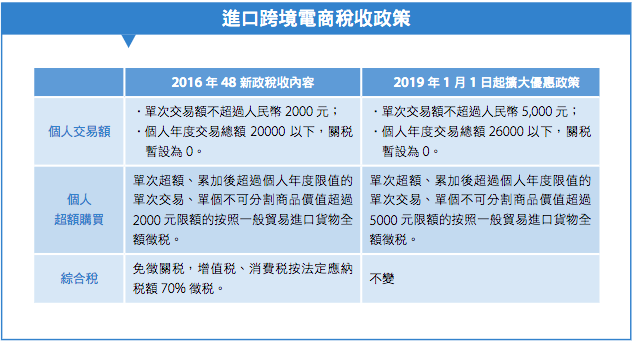

2016年3月24日,由中國海關總署等相關部門發布跨境電商零售進口稅收的新政策,從2016年的4月8日起,跨境電商零售進口商品不再按「郵遞物品」徵收行郵稅,而是按照「貨物」徵收關稅、進口環節增值稅、消費稅所構成的「跨境電商綜合稅」,由於是在4月8日開始新政的實施,因此又稱「48新政」,推行新政的目的在推動跨境電商健康的發展。

想知道更多大陸電商發展趨勢,歡迎訂閱〈前進新大陸〉YouTube頻道 ;成為〈前進新大陸〉FB粉絲

圖:Olivier Bergeron on Unsplash

稅收新政說明

跨境電商零售進口稅收以「跨境電商綜合稅」方式徵收,新政的稅收規範包括個人的消費限額、計稅方式、免徵稅額的取消等等;2019年1月1日起,又進一步擴大享受優惠政策的商品範圍,提高稅收優惠政策的商品限額上限等,目前稅收的主要內容:

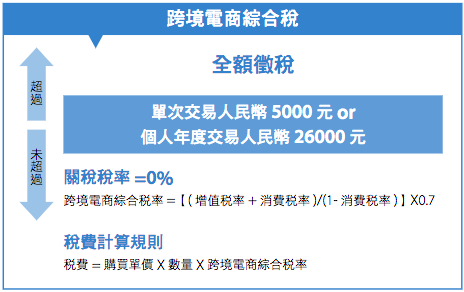

跨境電商綜合稅計算

跨境電商的綜合稅是以個人做為納稅義務人,以實際交易價格作為完稅價格,但電子商務的企業、電子商務交易平台或者物流業者都可作為代收代繳義務人;因此雖然是消費者應支付的稅,但在通關流程中,稅額的起收點是在訂單完稅之後,海關才會放行,所以實際上是由賣家先代替消費者支付稅款給海關,因此賣家對於商品種類的稅率掌握與計算就會非常重要,除了商品的製造成本、行銷成本等,跨境電商綜合稅也是商品訂價的重要成本之一。

以中國消費者在跨境電商會熱買的商品為例,說明跨境電商綜合稅的計算:

1、免交消費稅的一般商品,以奶粉為例:

◎每張訂單2,000元以下 (約4-5罐)

◎關稅=0% ,消費稅=0%

◎跨境電商綜合稅率= 【(增值稅率+消費稅率) / (1-消費稅率)】x 70%

◎稅費=2,000 x 9.1% = 182

◎稅後價格=2000+182 =2,182 (賣價,消費者需支付價格)

2、需要繳納消費稅的商品,以化妝品為例:

◎每單2,000元以下…