跨境電商的交易訊息全程都是透過數據傳輸方式進行,海關會對數據進行3次的校驗,也就是我們常說的「三單對碰」。

海關總署早在2014年提出增列海關監管方式代碼9610、1210的56、57號公告中就規定:「開展跨境電商進口業務的企業應當按照規定向海關傳輸交易、支付、倉儲和物流等數據,由海關校驗每一筆交易訂單信息和消費者信息的真實性,促進跨境電商合規化發展」。2018年194號公告中進一步強調:「開展跨境電子商務零售進口業務的跨境電子商務平台企業、跨境電子商務企業境內代理人應對交易真實性和消費者(訂購人)身分信息真實性進行審核,並承擔相應責任;身分信息未經國家主管部門或其授權的機構認證的,訂購人與支付人應當為同一人」。

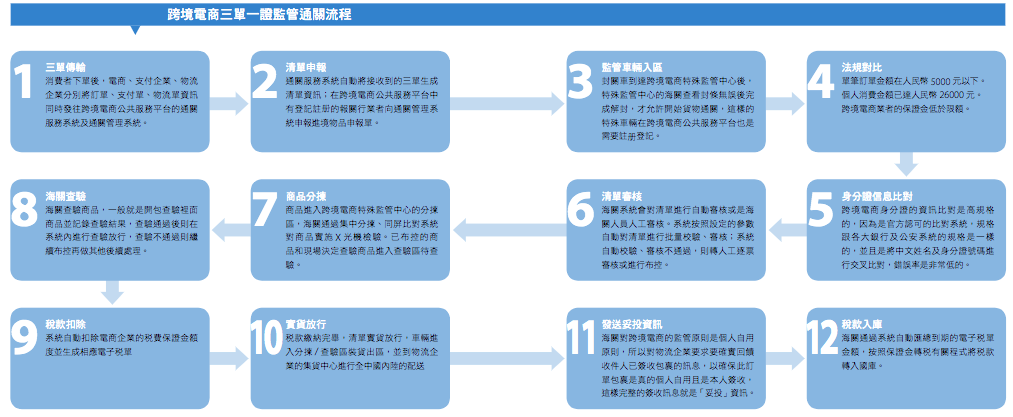

三單一證的通關流程說明

每一筆訂單是否可以放行,都取決在海關系統對三單一證通關的核驗結果,直到物流業者妥投信息回傳,通關流程才算真正完成。

1、三單傳輸:消費者下單後,就會產生三單,三單是海關公告中的交易信息、支付信息、物流信息,也就是訂單、支付單及物流單。三單是由不同類型主體的企業分別透過跨境電商公共服務平台的通關服務系統及管理系統,推送訂單信息給海關進行三單校驗比對。

•訂單:由電商平台推送電子訂單資訊。

•支付單:由支付業者推送支付單資訊。

•物流單:由倉儲物流服務商推送物流單的資訊。

2、清單申報:當海關收到三單後,需要由已在跨境電商公共平台註册的報關行業者將訂單的清單推送給海關,海關將三單中的訂購人、商品、收件人等相關資訊進行校驗比對,作為清單的申報。

3、封關車輛入區:封關車到達跨境電商特殊監管中心後,由海關查看封條無誤後完成解封,才允許開始貨物通關。而所謂的封關車亦為「海關監管車」,用於運輸海關的監管貨物,從一個海關監管區到另一個監管區。例如貨物從國外運到口岸,在入境時並沒有清關,就需要由海關的監管車運輸到貨物目的地進行清關,這種特殊的封關車輛也需在跨境電商公共服務平台註册登記,才能進入監管區域。

4、法規比對:當監管車進入監管區域之後,會由監管人員以掃碼槍,掃碼包裹上面物流面單,經過系統進行比對,來判斷購買人是否符合「單筆訂單金額在人民幣5,000元以下,個人消費年度總金額在26,000元以下」的法規規定額,也就是說,中國大陸消費者在跨境進口電商購買是有限額的,若超過限額購買,稅收方式就會按一般貿易計算。

5、身分證信息比對:跨境電商身分證的資訊比對是極為嚴格的,整體數據和銀行、公安系統要求規格等同,消費者必須輸入正確的姓名、身分證號,並可與政府資料庫相互比對、核可確認,若是輸入的個人資料有錯誤時,訂單是不會成立的。

6、清單審核:海關系統會對訂單的清單進行自動審核或海關人員人工審核,系統按照設定的規則校驗訂單,並按照大約5%-10%的比例進行人工的開包抽驗,確認申報量是否屬實,只有查驗放行的訂單才可進行後續的分揀作業,否則將會進行布控 (即扣押),並要求報關行或業者提出說明,釐清是錯報、謊報甚至可能走私的疑慮。

7、商品分揀:貨物進入跨境電商特殊監管中心的分揀區,海關通過集中分揀、同屏比對系統對商品實施X光機檢驗,若已布控的商品和需查驗的商品則進入查驗區等待查驗。唯有保稅商品經過清單審核放行後需要進行分揀作業,跨境直購的商品在境外就已完成分揀包裝,此步驟主要是保稅商品的通關環節。

8、海關查驗:三單一證及清單審核比對及申報,都在系統的流程中完成校驗,此時貨物包裝完成後會進入海關監管區以X光機查驗,查驗無誤後便可進行放行,若查驗沒有通過就會繼續布控,並作後續處理。

9、稅款扣除:跨境電商的綜合稅在法規上是由購買人支付稅款,但在實際的銷售流程中,商家會將綜合稅的成本計算在商品的售價中,也就是售價已經包含了稅務成本,當消費者完成訂單支付時,其實已經付了這筆稅款,因此當訂單完成通關程序並放行時,海關便會從電商平台暫時扣除這筆稅款,直到消費者真正收到商品。要注意的是海關是從電商平台扣除稅款,因此商家在商品訂價時,務必要了解如何計算綜合稅,售價也必須將稅款成本包含在內。

10、實貨放行:當稅款繳納完畢(暫時扣除)後,貨物才能真正的放行,物流車進入分揀/查驗區裝貨出區,並從集貨中心開始進行全中國內陸配送。

11、發送妥投資訊:海關對跨境電商的監管原則是個人自用原則,物流業者依據訂單資訊派送並經過消費者簽收後,還必須將妥投(妥善投遞)的資訊回傳至海關系統,海關藉此確認貨物真實地送到所申報的收貨人手上。直到妥投完成,整個進口跨境電商通關查驗才算完成。

12、稅款入庫:直到貨物派送完成,海關收到妥投訊息之後,暫扣的稅款才會真正扣除並轉入國庫。

Δ跨境電商三單一證監管通關流程

跨境電商的退換貨處理

藉由跨境電商將商品銷售至中國大陸,退換貨是商家一定會遇到的課題之一,跨境電商的商品不像一般貿易進口的商品已經完稅,可以在中國境內銷售,若遇到退換貨時賣家也可以先暫放在自己的倉庫作為二次銷售。而跨境進口的商品來自境外或是保稅倉庫 (也稱境內區外),依照海關監管的原則,商品退回境外或是保稅倉庫需要一系列的申請並經過海關的批准,流程嚴格與繁瑣,有些電商在考量退貨成本的情況下,會標註商品是不允許退貨或是自行吸收商品成本。

退換貨發生的二種模式:

1、二線退換貨

二線退換貨指的是已經銷售並通關完成的商品,可能因為品質問題或是客戶要求退貨等原因,需要退回到保稅倉區域內。退換貨的申請有一定的期限,每個跨境口岸的具體實施辦法都不相同,主要以兩個時間點做退貨申請時間的計算點,一是繳稅時間,一是發貨時間。

2、一線退換貨

一線退換貨是指以保稅備貨模式進入中國境內,因為商品品質或是海關總署查驗不符合正面清單的商品等原因須要退回境外。但依照商業營運考量,跨境電商會選擇一線退貨的機率非常低,因為退回境外的通關流程非常複雜,除了從中國退運的報關費外,回到原出口國的報關處理也非常困難,甚至辦理退運的相關費用,包含原出口國的退運費用,就已經高於貨物本身的價值。

至於退回原出口國時,以臺灣為例,臺灣的海關是否允許退貨進關,牽涉到當時出口的貨物已被當地海關開鎖,退回時很難認定與之前申報的貨物內容是否一致,若是拆箱全驗的操作費用及退回的物流成本等等,可能都會高於貨物價值,因此評估後,手續繁瑣、成本也過高的情況下,很多業者都會選擇就地銷毀,因此一般而言會選擇一線退貨的機率是非常低的。

跨境電商退換貨案例

案例1:就地銷毀貨物

2015年,臺灣的廠商透過保稅備貨模式出口臺灣的食品至福建作跨境電商,但商品被海關查驗出超過食品包裝上所標示的有效期限,因此商品被海關扣留不准販售,並要求廠商將商品退回臺灣或就地銷毀。雖然有相應的工作流程與文件申請退貨,但退貨除了需要中國大陸的海關允許外,也需要臺灣的海關允許商品退回,但貨物出關意味著監管原則消失,出口的貨櫃入境中國大陸亦被海關開鎖,因此臺灣的海關無法認定退回來的貨物,是否與之前所申報的貨物內容、數量皆相同,因此在衡量成本與操作的複雜度後,臺灣的廠商決定在中國就地銷毀。

案例2:靈活應用保稅倉

臺灣某個知名化妝品通路代理商,曾將化妝品進口到寧波的跨境電商保稅倉,但商品上架銷售的狀況不如預期,經過半年多的時間,想把部分商品退回臺灣再進行銷售。首先,這些化妝品雖然仍在有效期內,但經過半年的時間是無法辦理退貨回臺灣,所以這個案例的操作模式就可先從寧波辦理一線退貨,因為商品還在保稅區內,因此無須繳納任何稅款給中國大陸,沒有稅務成本;當商品退回時所要辦理的是進口到臺灣境內保稅倉,放在臺灣境內的保稅倉,也不用先繳關稅,因此商品的退貨不但回到臺灣的貨主手上,也可再度進行銷售。

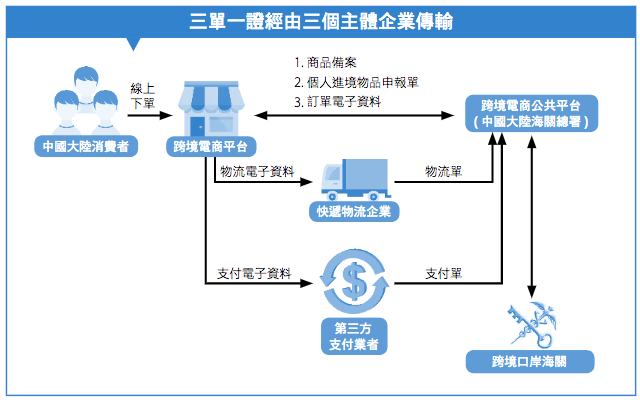

三單一證的信息傳輸與責任區分

「三單一證」是海關總署對跨境電商零售進口監管的明確要求,在消費者下單後由三個不同類型主體的企業分別透過跨境電商公共平台推送相關信息,其中有些信息是三單共用的,例如訂單編號是主要的關鍵,用來確認這三單是屬於同一筆訂單。

由於在跨境進口電商購買的行為屬於個人自用範圍,因此經常發生「刷單」的情形,將訂單化整為零享受稅賦的優惠,進而影響到一般貿易,因此中國大陸在制定法規的時候,就會進行防止的動作,並嚴格區分需由不同企業體傳送訂單、支付單、物流單三種單據,並要求對數據的真實性承擔相應的責任,若發生有疑慮的違規訂單,才能區分責任的歸屬。

1、若是三單由一個企業傳送容易造假:

三單主要是依照主體的工作範圍區分相關責任,若是三單由一個企業負責傳送,容易在過程中有造假的情事,也無法釐清三個企業體的責任歸屬。例如由電商業者直接傳送三單,而實際送貨工作是由物流業者負責,物流單卻由電商來傳送,當包裹發生接收人未收到貨物時,是物流業者未送達還是收件人資料錯誤而導致貨物送錯,會無法究責是哪一方的錯誤。

2、確認是真實訂單:

跨境電商雖是個人自用,但也是真實交易,既然是交易就會有訂單,而訂單成立的賣方就是電商平台,所以由電商平台傳送訂單,就表示有責任確認此訂單的真實資訊,若是訂單有造假或是有疑慮是屬於B2B交易,海關在究責電商企業時就有明確的規範。

3、確認是真實交易:

既然是交易就會有金額支付,跟一般貿易一樣會有銀行匯款水單,只是跨境電商是個人戶頭,當消費者付款時會經過第三方支付業者進行支付及收款,所以應由第三方支付業者傳輸支付單給跨境電商公共服務平台,若是個人消費者沒有真實支付金額,在跨境電商法規中表示沒有真實交易,而第三方支付業者卻有傳輸支付單的話,表示支付業者違規必須承擔相關法律責任。

4、確認是個人收件:

物流業者將物流單的資訊傳給跨境電商公共服務平台並由海關審核通過,表示物流業者要依照物流單上的收貨人及收件地址運送包裹,且應將送達並已簽收的訊息回傳到跨境電商公共服務平台,海關可藉由此流程來驗證商品是個人購買自用,曾經有快遞物流業者沒有依照物流單上的地址運輸貨物,經當地跨境口岸海關查實後,對物流業者進行了嚴重處罰。

Δ跨境電商三單一證主體企業傳輸

購買鏈接:全球跨境電商發展趨勢與應用,博客來熱賣出刊〈新貿易時代:從兩岸跨境電商到全球市場〉