跨境電商屬於國際貿易的買賣行為,貨物出口都需要經過報關的程序,但出口申報與商業的營運會有密切的關係,例如應該如何選擇出口方式?公司稅務、帳務的申報或退稅、申報該注意的事項等等,另外商品進入中國大陸不同的清關模式,也會有不同的稅則及物流的費用,因此臺灣的出口模式、大陸的進口模式會彼此交互關聯,而掌握其中關鍵是選擇報關模式的重要

想知道更多大陸電商發展趨勢,歡迎訂閱〈前進新大陸〉YouTube頻道 ;成為〈前進新大陸〉FB粉絲

圖:Olivier Bergeron on pexels

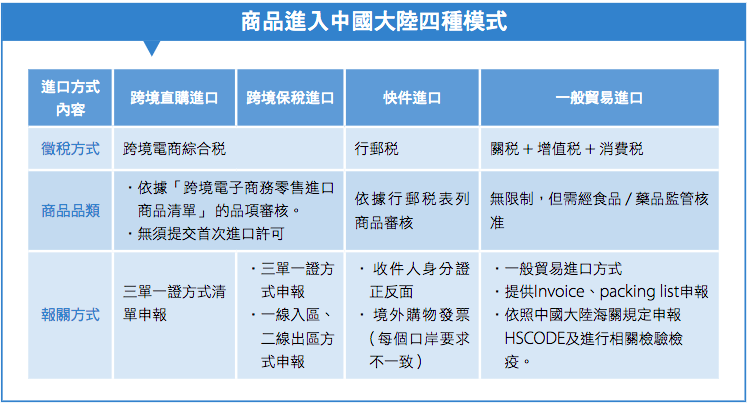

中國大陸進口商品模式

商品進口中國報關方式的不同,稅則徵收也不相同,進口方式主要分為四種模式:

1、跨境直購進口模式(又稱為9610模式)。

2、跨境保稅進口模式(又稱為1210模式)。

3、快件進口

4、一般貿易進口

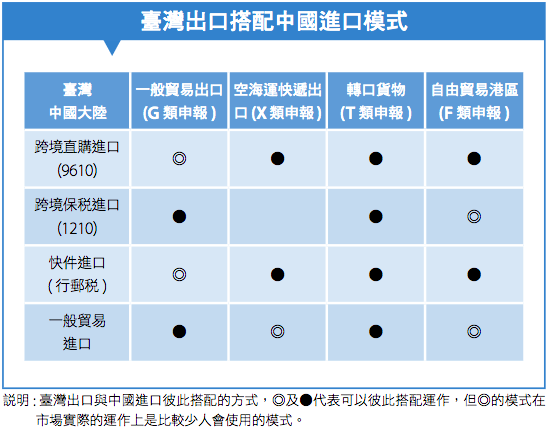

臺灣出口報關模式

根據臺灣財政部關務署通關報單的類別可以分為五類:

第一碼:代表各區報單

G:進出一般課稅區報單別

B:進出保稅工廠、加工出口區、科學工業園區或農業科技園區報單別

D:進出保稅倉庫及物流中心報單別

F:進出自由港區報單別

T:進出口合一報單別。

第二碼:再細分各區報單種類,例如G1:代表外貨進口報單

依據海運快遞貨物通關作業規定,出口快遞貨物區分為下列三類:

第一類:出口快遞文件(X6)。

第二類:出口低價快遞貨物(X7),指離岸價格新臺幣五萬元以下者。

第三類:出口高價快遞貨物(X8),指離岸價格超過新臺幣五萬元者。

出口快遞的第一類、第二類可以採取簡易申報,第三類需採用一般正式報單申報,並以EDI格式透過通關網路公司傳輸,達到存證的目的。

臺灣的報關方式有很多種,但是結合中國大陸跨境電商的進口方式彼此搭配,通常報關會用到的出口方式為:

1、一般貿易出口 (G類申報)

2、海運快遞出口 (X類申報)

3、轉口貨物 ( T 類申報)

4、自由貿易港區 (F類申報)

雖然臺灣出口與中國進口的搭配有多樣化的選擇,但實務運作仍有較少使用的方式:

1、一般使用空海運快遞及T轉臺灣的貨物,多是屬於包裹的方式,也就是每張訂單都已打包成一個包裹,若包裹數量很多的時候,商品品項可能就多達數百甚至上千種,因此就不適合以一般貿易使用的invoice 及packing list申報出口,以免浪費人力、物力;通常使用的是搭配跨境直購進口的方式申報出口。

2、自由貿易港區通常也會依據訂單打包成一個一個的包裹,適合跨境直購進口至中國大陸,若再以保稅進口至大陸,就不符合操作的必要性,因為既然是保稅進口,可以從出口國直接進到中國大陸的保稅區,不需要在臺灣的自由貿易港區作中轉,即便是臺灣的出口貨物也不需要多一個到自由貿易港區作暫放的流程。

貨物出口的退稅及進銷存帳務

依據臺灣營業稅法(加值型及非加值型營業稅法)的規定,為了促進對外貿易,除了規定需計算稅額的營業人外,外銷貨物或勞務的銷售額可以適用零稅率 (即適用的稅率為零),營業人申報的溢付稅額是可以退還的,退稅的限額是按營業稅法規定以銷售額的5%計算徵收營業稅。

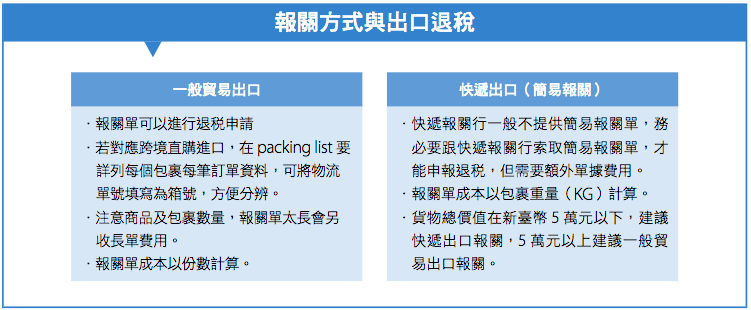

國際貿易的一般貿易出口可用報關單跟國稅局申請營業稅的退稅,但若是公司經營跨境電商並以快遞辦理出口報關,在退稅及進銷存帳務作業的操作模式會有迷思,許多人會認為快遞沒有報關單無法辦理退稅,甚至因為沒有憑證而影響公司的帳務。

商品出口申報與帳務的實務面向

1、直購進口至中國大陸的商品,通常都是小包裹的方式,較少人使用一般貿易出口的形式,但實務上仍然可以操作。如果要出口的商品是品項較少的貨物,例如每一大箱內有100個包裹,每個包裹都會貼上跨境電商直購所需要的物流面單,將每個物流面單的號碼當成裝箱單的項目編號,也就是以箱號來分辨,並打上每個箱子所包裝的商品內容物,在invoice記錄這100個包裹的每個商品數量與價格,這樣在臺灣便可以使用一般貿易出口,並拿到報關單申請退稅。但是因為品項較多,會超過一般報關單的25個基礎項目,所以會增加ㄧ些長單費用 (報關單的長單,是報關行的專有名詞),這是實務上的操作方法,也就是把每個包裹當成一個項目,但商品的品項不要太多,這樣做法就算是快遞進口的方式,也可以申報退稅。

2、臺灣商家多數採用跨境直購的方式,尤其是海運快遞的簡易申報更是急速的成長,簡易申報在實務上的報關及憑證通常會遇到的問題與處理方式:

(1) 快遞出口報關可以索取簡易報關單快遞出口只要是報關的總貨物價格在新台幣5萬元以下者,就可以使用簡易申報;簡易申報是不需要用到invoice及packing list 這種正式方式,但仍然有簡易報關的報關單可以向國稅局進行退稅申請。但是很多的報關行為了簡單的處理報關作業而不提供快遞出口的報關單,使得大家認為快遞出口的報關是無法退稅,但實際上是可以要求報關行提供報關單,只是會增加一些單據的費用,但若是貨物價值已經超過5萬元以上,仍然需以一般正式報單申報。

(2) 報關單作為進銷存帳務的憑證公司有銷貨必定會有進貨,進貨扣除銷貨剩下的就是存貨,這是公司經營上一般對商品的庫存管理,也是國稅局查帳的項目之一。為了促進對外貿易,所以外銷貨物適用零稅率,因此報關單的功用除了作為退稅的憑證,也是銷貨的憑證,例如進貨100個,可以從廠商拿到100個的進貨發票入帳,但銷貨50個卻沒有報關單作為憑證入帳,那麼帳上的庫存仍然有100個,但實際上已經賣了50個,庫存只剩50個,進銷不符,嚴重的話可能被國稅局查帳,影響公司的經營;而沒有報關單更失去了營業稅的退稅權益,因此就算是簡易申報仍應該向報關行索取報關單作為銷貨的憑證。

購買鏈接:全球跨境電商發展趨勢與應用,博客來熱賣出刊〈新貿易時代:從兩岸跨境電商到全球市場〉

衍生閱讀:臺灣貨物進口中國大陸的跨境模式